このままでは経営の先行きが不安だ。このようなお困りを抱えていませんか

● 構造不況業種で、業績の好転が見込めない。

● 営業利益がマイナスになった。

● キャッシュフローがマイナスで税金や社会保険料を滞納している。

● 3期以上債務超過になっている。

● 借入金が年商を超えている。

⇒ 1日も早く専門家にご相談ください。事業再生への道はいくつもあります。早い相談は、最善の対策が可能です。

⇒ JSAは、事業再生を専門にしている公認会計士が、弁護士と連携して外科型事業再生を念頭においた経営立て直しをサポートいたします。

事業再生のポイント

早晩資金繰りに窮することが明らかな場合は、素早い決断が重要です。収益性がある事業の分割や事業譲渡など、従業員の雇用を守りつつ企業価値を維持する方法があります。事業を存続することができれば、経営者の対応方法の選択枝が広がります。事業再生は早期決断が重要です。

事業再生の実行には、経営者の将来の生活が成り立つ対策も大きな要素です。経営者を救済する法制度や債権買取スキーム等を駆使した対策を実施します。

JSA事業再生コンサルタント(公認会計士)が、事業再生に経験豊富な弁護士と連携し、的確な事業再生スキームと経営者の生活を守り再起を支援する対策を実施します。

経営者を救済する法制度のご紹介

中小企業再生のための特定調停の運用が開始

中小企業再生の手法としては、裁判所を関与させずに私的整理の方法で行われることが一般的でした。これは、従前の民事再生や破産といった法的手続がいずれも倒産を前提としていることが背景にあります。

平成25年12月、弁護士会と最高裁判所との間で、特定調停手続を中小企業再生に利用する運用について協議がまとまりました。

本運用は、申立前に債務者である企業が金融機関と十分な協議を行うことを前提している「事前調整型」です。特定調停を中小企業再生のために利用するメリットとしては、主に次の点にあると思われます。

(1)金融機関のみを相手として一般取引先に知られずに延長手続を進めることができる(民事再生の場合は全債権者を手続に関与させる必要があります。)。

(2)特定調停は中立な裁判所(調停委員会)が主宰する手続であることから、債務者企業と金融機関が直接協議する場合よりも公平で円満な協議が期待できる。

(3)当事者が合意に至らない場合、裁判所は相当と認めた決定をすることができる(いわゆる民事調停法17条決定)。本決定は、当事者から2週間以内に異議が出なければ、裁判上の和解と同一の効力を有する。したがって、調停には応じられないが、裁判所の決定には従うというスタンスの金融機関がいる場合、17条決定を得ることで事実上の和解をすることが可能となる。

今後、特定調停が積極的に活用されることが期待されます。

経営者個人の民事再生の適用

民事再生は会社だけではなく、個人にも適用することができます。適用されると債務は最大9割免除されます。さらに『住宅資金特別条項』を活用することで、住宅ローンが残っている自宅を競売にかけられずに済みます。債務の合計額が5,000万円を超えるかどうかで適用できる制度が変わり、5,000万円以下の場合は活用しやすくなります。

小規模個人再生 -債務額5,000万円以下

住宅ローンなどを除く無担保保証債務が5,000万円以下の個人が行う民事再生手続のことです。将来の収入からある程度の返済を行うことができる債務者の経済生活の再生を目的とした制度です。再生計画に対して、債権者の過半数かつ債務額の2分の1を超える反対が生じなければ、可決されます。しかし、公的な金融機関である政策信用公庫や保証協会は原則不同意(国民の税金を無駄にすることはできない立場)ですので、それによって可決要件を満たせないことは少なくありません。ただし、弁済債務が、最低弁済要件と精算価値保障原則を満たすことが必要です。

給与所得者等再生 -債務額5,000万円以下

小規模個人再生を申し立てる人のうち、給与などで定期的な収入が得られる見込みがある方に適用できる民事再生です。債権者の同意が不要になることが最大の特長であり、公的な金融機関からの債務を抱えた給与所得者、公務員年金生活者が利用できる制度です。ただし、最低弁済要件と精算価値保障原則を満た必要があるのに加えて「可処分所得要件」を満たす必要があります。

ただし、最低弁済要件と精算価値保障原則を満た必要があるのに加えて「可処分所得要件」を満たす必要があります。

この制度は自らの雇用(収入)を安定して確保されていないと受理されません。仮に債務額が5,000万円ある場合、民事再生により9割の債務免除をされても500万円の負債が残ります。これを3年かけて返済するとなれば、年収600万円程度を確保することが裁判所から求められます。そうなれば会社を倒産の前に、事業譲渡等を利用して譲渡先の関係会社で働くなど、自らの雇用(収入)を用意することが重要です。

通常の民事再生手続

債務額の合計が5,000万円以上ある場合は通常の民事再生手続となり、道のりは険しくなります。再生計画の可決要件に債権者の積極的同意が必要となるからです。積極的同意とは、意思表示しない債権者の意見は否定であると見なされることです。認可のためには債権者の過半数かつ債務額の2分の1を超える同意を獲得しなければなりません。予納金も高額になります。5000万円~1億円の債務であれば、予納金は300万円です。

上記の再生制度は活用できない・・・まだ手段はあります。

買戻特約付任意売却スキーム

民事再生が適用できずに自己破産となれば、経営者の自宅は競売に出されることになります。その時の防衛策として、経営者の自宅を維持できるようにする方法です。具体的には、破産管財人に自宅の任意売却を提案します。その価格が競売価格より高額であれば、任意の第3者への住宅の売却は通常認められます。自宅を親族等に買い取ってもらって住み続ける方法もありますが、それができない場合は、不動産会社や不動産ファンド等に買い取ってもらいます。経営者は賃貸契約を交わしてそのまま家に住み続けることができます。そして将来自宅を買い戻す約束をすることができます。

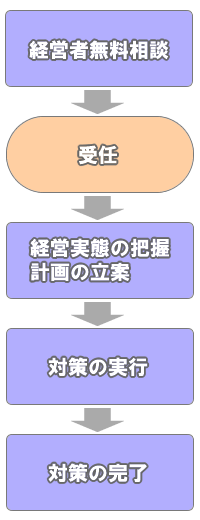

JSA事業再生コンサルタントとJSA弁護士の『チーム対応』(含JSA税理士)

JSAでは、次の手順で事業再生支援サービスを実施しています。

|

|

|---|

*なおJSAは、融資の相談や金融機関の紹介は行っておりません。

経営者無料相談はこちらから

資金繰り改善・事業再生の相談窓口の「無料相談」は予約制です。運営をしておりますNPO法人JSA事務局にお電話または下記の「無料相談申込み」からお申込みください。お電話の際に、簡単な経営状況と面談希望日をお伺いいたします。

面談場所 JSC飯田橋司法サービスセンター <アクセス>

住所 〒102-0072 東京都千代田区飯田橋4丁目7番8号第2山商ビル3階

電話番号 03-6272-3804

受付時間 平日9:00 ~ 18:00 土日祭日年末年始休み