お役立ち情報 「金融機関から見た運転資金・設備資金の取り上げポイント」

融資を受ける経営者にとって、金融機関の融資判断基準は大変関心のあることです。その概略をJSA経営改善コンサルタントがお示しします。JSA経営改善コンサルタントは金融機関での融資・審査業務を担当された経験者で構成されていますので、お役にたつと考えております。

通常のコンサルティングは、返済面のみを中心とした経営改善計画の策定が主体ですが、新規融資が必要な場合でも、遠慮なくJSAにご相談下さい。

〔ご注意:掲載情報の無断転載、転用等著作権を侵害する行為を禁じます。〕

1.新規融資の受け方

金融機関が新規融資する場合は、その企業の債務者区分と融資の内容、この二つを同時に検討します。先ず以下をご覧ください。

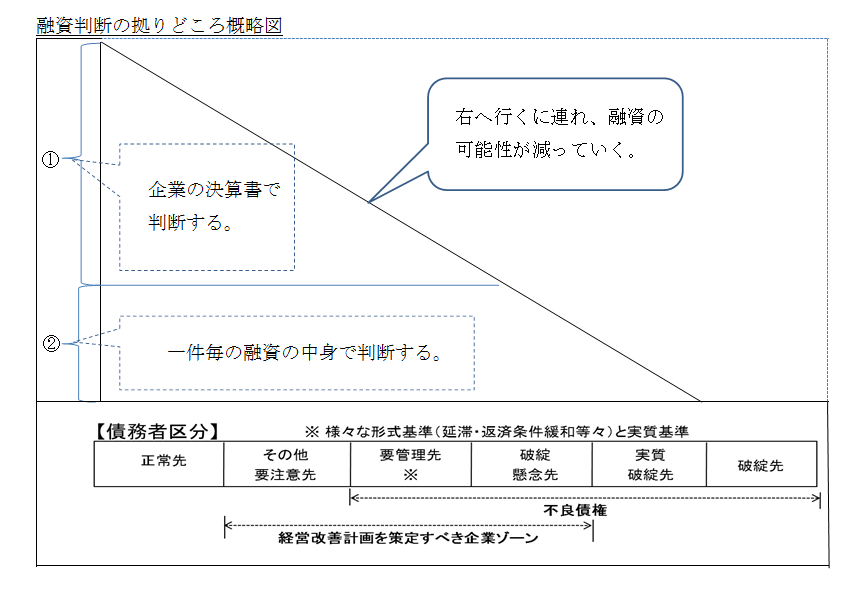

①債務者格付

①債務者格付

毎期の決算書をベースに、その企業の信用力を評価し分類することにより算出されるものです。尚、信用力の定義は非常に難しいものですが、融資をした際のリスク度合いや既存融資を履行する能力を数値化したものと解釈してください。

決して私情を挟んではならないものであり、決算書(実態)の数値をベースに業種の特徴や企業規模等の尺度を一般的には加えます。

また一連の定量評価に加え、経営者の特徴や法的なリスク、そしてメインバンクの有無等の定性情報を加味します。関連企業がある場合は、原則合算します。

また延滞が発生したり、粉飾が発覚した際は、決算期を待たずに見直すルールとなっています。

②一件毎の融資判断

正当な資金使途か、当該企業の事業発展になる借入なのか、返済は間違いないのか、担保はあるのか等の判断です。

■以上の①と②があるということを認識頂いた上で、更に詳細をご説明します。

仮にA社が融資を金融機関に申し込んだとしたら、金融機関はその企業の信用格付(①の部分)とその融資の使途等(②の部分)の双方で判断するということです。

決算書の数値が良い、即ち信用ある企業(正常先以上のゾーン、図表の左のゾーン)は申し込みする融資の内容に関し、それを詳細に問われることはありません。寧ろ「資金使途は何でも良いので借りてください」と金融機関が日参してくるケースです。場合によっては、資金使途なんかは金融機関の方で勝手に作ってくれます。

一方、決算書が悪くなってくると(要注意とか破綻懸念のゾーン、図表の右のゾーン)、融資申し込みの都度、非常に煩く聞いてきます。更に決算の数字が悪化、即ち破綻懸念や実質破綻のゾーン(図表の更に右のゾーン)になってくると、どんなに優良な、また正当な資金使途であっても、更に言うと担保があったとしても融資してくれないという事態に陥ります。破綻先に関しては新規融資という事態がありえないので対象からは省きますが、それ以外の債務者区分のうち、実質破綻先になってくると限りなく借入できるチャンスが無くなるということです。

■次なる特徴をご説明します。

大凡の金融機関は、企業格付(債務者区分)・企業規模(売上や自己資本額)・信用金額(担保でカバーできない与信金額)・融資期間等により当該支店長で決済できる案件、本部へ申請しなければならない案件の区別がなされています。

ここも大きな特徴です。支店長で決められるのか、本部の審査セクションに申請するのかで、準備する資料が大きく変わってきます。

その他にも、数々の特徴があります。例えば個別案件の判断に関して、金融機関の業態によって特性があります。メガバンク等は資金使途を非常に重要視しますが、地域金融機関や政府系金融機関は当該企業の借入限度を重要視するという違いがあります。

ところで融資の申し込みに際、その資金使途ですが経常運転資金(折り返しを含む)・増加運転資金・決算賞与納税資金等の毎年発生する極短期的な資金・季節資金や工事完了までの繋ぎ等極短期的な資金・設備資金・M&Aや海外進出等の特殊なもの等、様々なものがあります。

これに関しては、正常先でも業績が芳しくない企業でも、個別案件の検討ポイントはほぼ同様です。その例を以下に示しておきますので、参考として下さい。

尚、当然のことですが検討項目を網羅したものなので、正常先であるならばこれを全てクリアーする必要はありません。一方、要管理先や破綻懸念先なら、これ以上に詳細を問い質されるものと解釈して下さい。

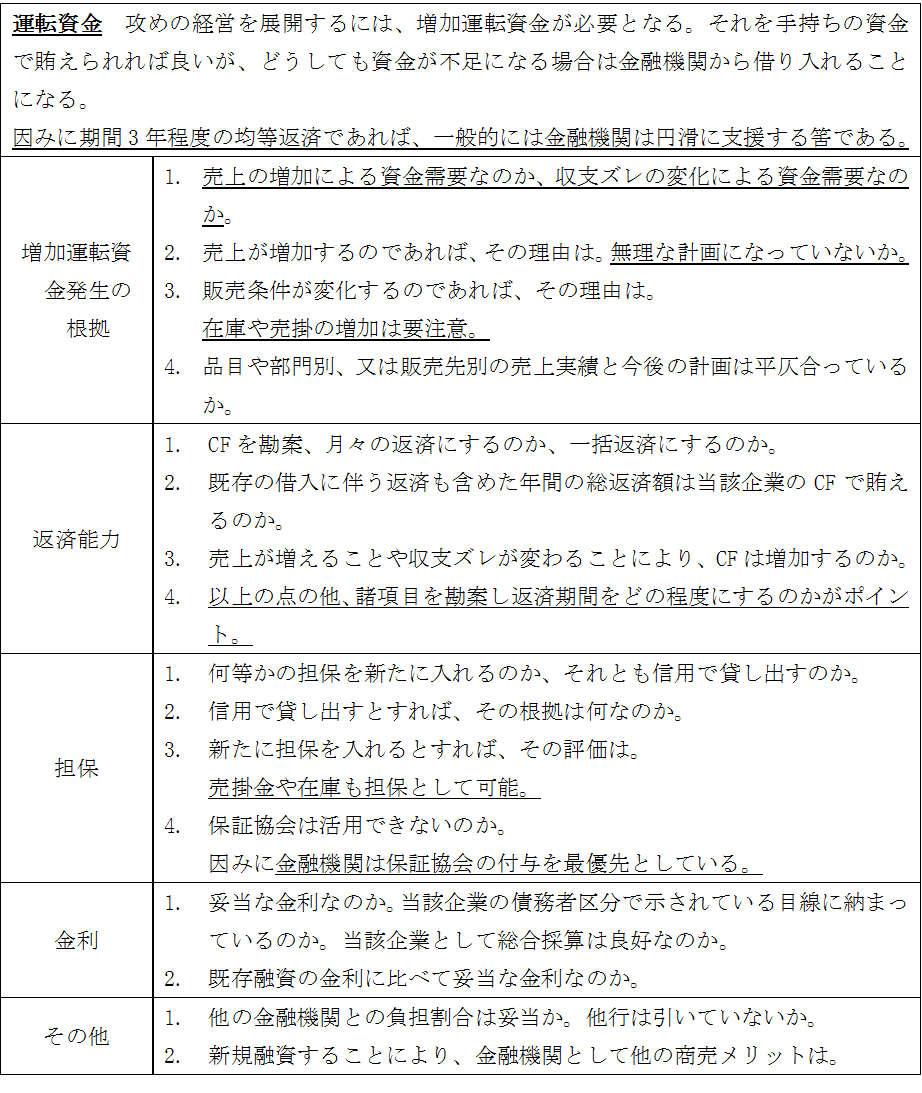

2.運転資金のポイント

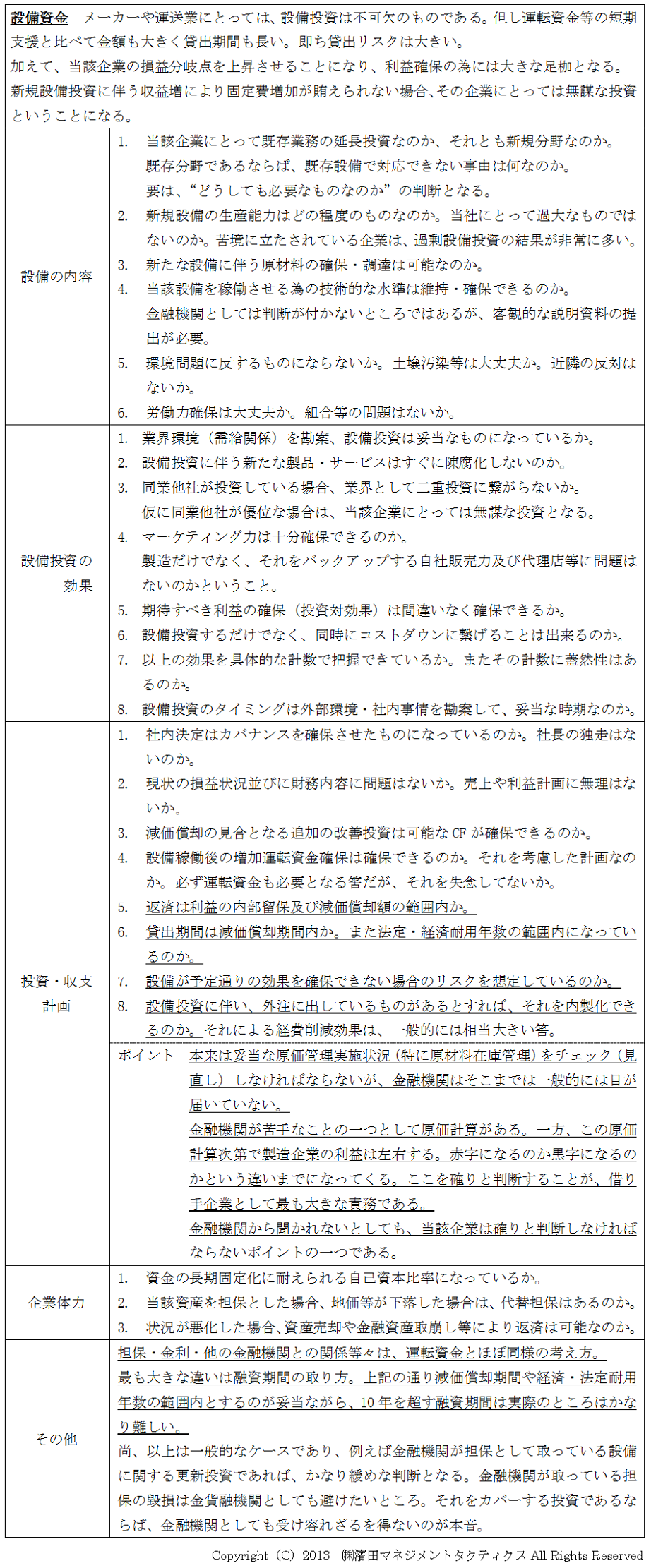

3.設備資金のポイント

さて、以上は工場設備を例としたものです。

これ以外にも例えばトラックを買いたい、店舗を出したい等々、設備投資は非常にたくさんのパターンがあります。また運転資金に関しては、様々な状況によって変わってきます。この辺りの事情に関しては、個別にJSAへお問い合わせください。